Marktradar Juni 2026

Höhere Zinsen werden zur neuen Realität

Trotz anhaltender geopolitischer Spannungen und steigender Inflationsrisiken blieben heftige Verwerfungen an den Zins- und Kapitalmärkten aus. Gleichzeitig verdichten sich die Anzeichen, dass die Phase strukturell steigender Zinsen noch nicht beendet ist. Für die Immobilienwirtschaft bedeutet dies nicht zwangsläufig eine erneute Krise, wohl aber die Notwendigkeit, Geschäftsmodelle und Kalkulationen erneut und diesmal dauerhaft an höhere Finanzierungskosten anzupassen.

Unsicherheit bleibt das neue Normal

Früher war Unsicherheit ein vorübergehender Ausnahmezustand, aber seit einigen Jahren wechseln wir von einer Krise in die nächste. Mittlerweile spricht vieles dafür, dass Unsicherheit zum dauerhaften Begleiter wirtschaftlicher Entscheidungen geworden ist. Geopolitische Konflikte, zunehmende Staatsverschuldung, strukturelle Probleme vieler Volkswirtschaften und eine fragmentiertere Weltwirtschaft sorgen dafür, dass langfristige Prognosen schwieriger werden.

Bemerkenswert ist allerdings, dass die Märkte auf diese Entwicklung bislang vergleichsweise rational reagieren. Weder die Aktienmärkte noch die Kapitalmarktzinsen haben auf den Irankrieg mit einer Überreaktion geantwortet. Offenbar gehen die Marktteilnehmer derzeit davon aus, dass die Weltwirtschaft belastbar genug ist, um auch längere geopolitische Spannungen zu verkraften.

Die eigentliche Veränderung liegt deshalb weniger in kurzfristigen Krisen als in langfristigen Trends. Die Inflationsrisiken bleiben erhöht, die Staatsverschuldung steigt in vielen Ländern weiter an und die Nachfrage der öffentlichen Hand nach Kapital wird auch in Deutschland langfristig zunehmen. Daraus ergibt sich ein Umfeld, in dem dauerhaft sinkende Zinsen zunehmend unwahrscheinlich werden. Die eigentliche Frage ist nicht mehr, ob die Zinsen kurzfristig etwas fallen oder steigen, sondern wo sich die langfristigen Kapitalmarktzinsen in den kommenden Jahren einpendeln werden. Hinsichtlich der Leitzinsen hat sich EZB-Direktorin Isabel Schnabel nun für eine Erhöhung im Juni ausgesprochen.

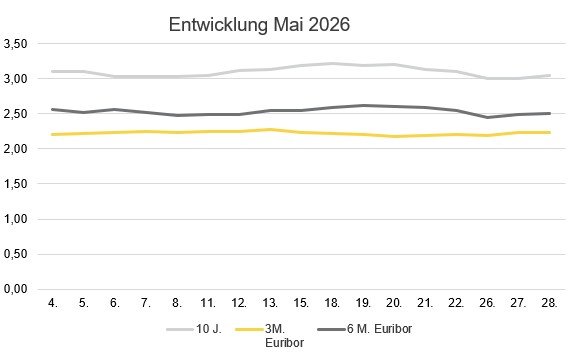

Zinsentwicklung

Im Mai 2026 zeigten sich die Zinsmärkte insgesamt stabil auf erhöhtem Niveau. Der 3-Monats-Euribor bewegte sich überwiegend zwischen 2,18 Prozent und 2,28 Prozent und lag zuletzt bei rund 2,20 Prozent. Der 6-Monats-Euribor schwankte zwischen 2,47 Prozent und 2,62 Prozent und erreichte zeitweise neue Höchststände für das laufende Jahr.

Auf der langen Seite setzte sich die Stabilisierung nach dem starken Anstieg der Vormonate fort. Der 10-Jahres-Swap bewegte sich im Mai überwiegend zwischen 3,03 Prozent und 3,21 Prozent und lag zum Monatsende bei rund 3,10 Prozent.

Die Entwicklung ist insofern bemerkenswert, als viele Marktteilnehmer nach Ausbruch des Irankriegs deutlich stärkere Reaktionen erwartet hatten. Stattdessen zeigt sich eine Stabilisierung auf einem höheren Niveau. Die Kapitalmärkte scheinen die geopolitischen Risiken inzwischen weitgehend eingepreist zu haben. Das bedeutet nicht, dass die Risiken verschwunden sind. Es spricht aber dafür, dass die Märkte derzeit eher mit dauerhaft erhöhten Zinsen als mit einem neuen Inflationsschock rechnen.

Auswirkungen auf Projektentwickler und Bestandshalter

Für Projektentwickler verändert sich das Umfeld grundlegend. Die Diskussion sollte sich weniger um die Frage drehen, ob die Zinsen wieder fallen werden, sondern vielmehr darum, wie Projekte in einem dauerhaft höheren Zinsumfeld funktionieren können. Die Finanzierung der Erwerber wird teurer, gleichzeitig konkurrieren Immobilieninvestitionen immer stärker mit festverzinslichen Anlagen.

Daraus ergeben sich zwangsläufig Konsequenzen für die Grundstückspreise. Entweder müssen Grundstücke günstiger werden oder es wird noch weniger gebaut werden. Der alte Grundsatz, dass der Gewinn im Einkauf liegt, gewinnt wieder an Bedeutung.

Möglicherweise erleben wir sogar die Rückkehr von Modellen, die früher selbstverständlich waren. In vielen Projektentwicklungen wurde das Grundstück erst bezahlt, wenn Baurecht oder Baugenehmigung vorlagen. Optionsmodelle verteilten die Risiken zwischen Verkäufer und Entwickler. Während der Niedrigzinsphase verschwanden solche Konstruktionen weitgehend vom Markt. Es spricht einiges dafür, dass sie künftig wieder häufiger anzutreffen sein werden.

Für Bestandshalter stellt sich gleichzeitig die Frage nach der richtigen Zinsstrategie. Wer weiterhin auf niedrigere Zinsen spekuliert, geht ein zunehmendes Risiko ein. Je nach Risikoneigung und Cash-Flow-Stärke kann es sinnvoll sein, die Zinsen jetzt wieder für zehn Jahre festzuschreiben.

Ausblick

Die Immobilienwirtschaft wird sich auf ein Umfeld einstellen müssen, in dem Kapital wieder einen Preis hat. Das bedeutet nicht zwangsläufig schlechtere Geschäfte, aber andere Geschäftsmodelle. Die Anpassung wird insbesondere über Grundstückspreise, Finanzierungsstrukturen und Investitionsentscheidungen erfolgen.

Gleichzeitig sollte nicht übersehen werden, dass auch Chancen entstehen. Serielles und modulares Bauen steht weiterhin erst am Anfang seiner Entwicklung. Gerade in einem Umfeld steigender Kosten und knapper werdender Finanzierungen kann die Industrialisierung des Bauens noch erhebliches Potenzial entfalten.

Die eigentliche Herausforderung besteht nicht darin, dass die Zinsen heute außergewöhnlich hoch wären. Historisch betrachtet bewegen sie sich weiterhin im mittleren Bereich. Vielmehr deutet vieles darauf hin, dass die langfristigen Zinsen künftig eher steigen als fallen werden. Höhere Verteidigungsausgaben, zunehmende Investitionsbedarfe und geringe Reformbereitschaft werden zu höherer Staatsverschuldung führen, was zumindest nicht für eine Rückkehr zu den Kapitalmarktzinsen der vergangenen Jahre spricht.

Die entscheidende Frage ist deshalb nicht mehr, ob sich die Immobilienwirtschaft an höhere Finanzierungskosten anpassen muss. Diese Anpassung läuft bereits. Entscheidend wird sein, wie schnell sich Grundstückspreise und Immobilienwerte erneut an das Zinsumfeld anpassen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt & IREBS Institut für Immobilienwirtschaft Universität

Erstveröffentlichung: BF.direkt, Juni 2026