Sinkende Immobilienpreise nicht in Sicht

Langfristige Zinsen zuletzt rückläufig

Ungeachtet der sich eintrübenden Konjunktur verharrt die Inflation auf einem hohen Niveau. In Deutschland zogen die Preise im Juli um 7,5% im Vergleich zum Vorjahreszeitraum an – im Juni lag das Plus bei 7,6%. Zwar mehren sich die Anzeichen, dass die Preissteigerungen in den kommenden Monaten allmählich abklingen, trotzdem hat die EZB jüngst mit Leitzinserhöhungen begonnen. Heißt das nun auch, dass die langfristigen Zinssätze weiter ansteigen und die Finanzierungsbedingungen in der Immobilienbranche noch restriktiver werden? Nicht zwingend, denn entscheidend ist, welche Erwartungen bereits in den Zinsen reflektiert sind.

Die Zinssätze für Hypothekendarlehen mittlerer und längerer Laufzeit sind seit Anfang des Jahres bereits um ungefähr 2 Prozentpunkte gestiegen, wodurch Kaufinteressierte, die geplante Finanzierungen nicht mehr tragen können, aus dem Immobilienmarkt gedrängt werden. Die Effekte der gedämpften Nachfrage sowie der ansteigenden Attraktivität alternativer, festverzinster Assetklassen haben sich bis dato aber nur geringfügig auf die Immobilienpreise ausgewirkt. Laut empirica-Preisdatenbank schwächt sich der Preisanstieg von Immobilien im Mittel zwar ab; von sinkenden Immobilienpreisen in Gesamtdeutschland kann aber noch keine Rede sein. Grund für die stabilen Preise dürften vor allem die anhaltend große Wohnraumnachfrage sowie steigende Neubaukosten sein.

Allerdings droht neues Ungemach: Die EZB hat mit ihrer Leitzinserhöhung um 50 Basispunkte am 21. Juli 2022 das Ende der expansiven Geldpolitik eingeläutet. Bis zum Ende des Jahres rechnen Marktteilnehmer mit zwei weiteren Zinserhöhungen und einem EZB-Einlagezins um 1%. Angesichts dieser Entwicklung wächst die Sorge vor sich weiter verschlechternden Finanzierungsbedingungen im Immobilien-Sektor. Doch entscheidend für die Entwicklung der Zinssätze sind weniger die Aktionen der Zentralbank, sondern primär die Erwartungen der Marktteilnehmer. Schließlich stiegen die Zinsen seit Anfang des Jahres – weit vor der Leitzinserhöhung – ob der hohen (erwarteten) Inflation bereits deutlich an. Umgekehrt bedeuten Leitzinserhöhungen nicht zwangsläufig einen weiteren simultanen Anstieg der Marktzinsen.

Tatsächlich sprechen die Erwartungen der Marktteilnehmer eine andere Sprache: Während die kurzfristigen Zinsen weiter gestiegen sind, sinken die langfristigen Zinsen seit einigen Wochen deutlich. So ist etwa die Rendite der 10-jährigen Bundesanleihe von knapp 1,8% Mitte Juni auf zuletzt 0,8% gefallen. Die Kurse reflektieren, dass kurzfristig mit weiter stark steigenden Preisen und nötigen Leitzinserhöhungen gerechnet wird. Auf längere Sicht scheint sich allerdings die Erwartung geringerer Inflationsraten und einer weniger restriktiven EZB durchgesetzt zu haben.

Die impliziten Inflationserwartungen des Anleihenmarktes decken sich mit Anzeichen einer mittel- und langfristig abschwächenden Inflation. Dem ifo-Institut zufolge sind die Preiserwartungen der hiesigen Unternehmen im Juli das dritte Mal in Folge gesunken. Laut jüngster Umfrage nahm der Anteil befragter Firmen, die in den kommenden drei Monaten ihre Preise erhöhen wollen, von 52,9% im Juni auf 47,4% ab. Auch die zuletzt gesunkenen Rohstoffpreise - etwa Öl, Kupfer, Holz und Weizen - können als Frühindikator einer sich abschwächenden Inflation gewertet werden.

Jedoch stiegen die Inflationserwartungen privater Haushalte – insbesondere in Deutschland - zuletzt deutlich. Wie aus Daten der Bundesbank hervorgeht, erhöhte sich die erwartete Inflation für die nächsten zwölf Monate hierzulande von 7% im Mai auf 7,5% im Juni. Die im Durchschnitt der nächsten fünf Jahre erwartete Inflation stieg im Juni von 5,3% auf 5,4%.

Zinsentwicklung

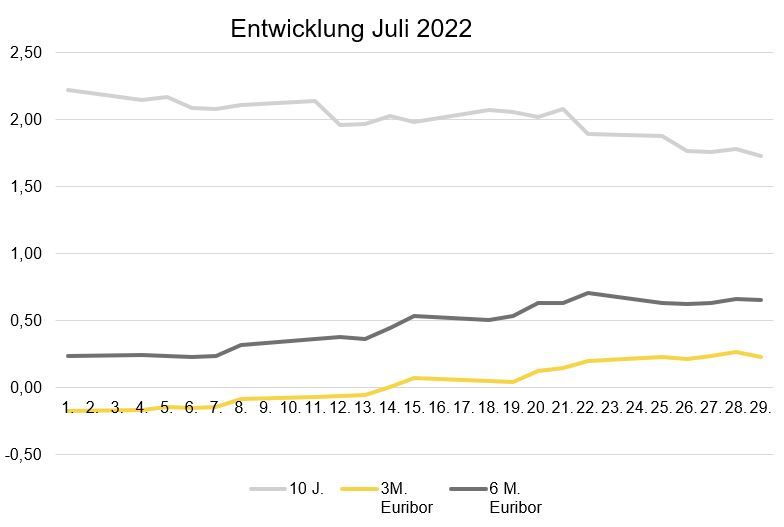

Der 10-Jahres-Zinsswap lag zu Monatsbeginn bei 2,22 Prozent und sank im Laufe des Juli auf 1,76 Prozent. Damit liegen die langfristigen Zinsen etwa fünfzig Basispunkte niedriger als im Vormonat. Die kurzfristigen Zinsen zogen im Juli dagegen deutlich an. Der 6-Monats-Euribor stieg von 0,238 auf 0,631 Prozent. Auch der 3-Monats-Euribor stieg im Monatsverlauf von -0,176 auf 0,238 Prozent.

Ausblick

Sollte die EZB trotz aller Hürden, beispielsweise trotz einer sich anbahnenden Rezession oder untragbarer Risikoaufschläge für Staatsanleihen von Ländern wie Italien, in den kommenden Monaten eine rasche und entschlossene Straffung der Geldpolitik vornehmen, könnten auch die Inflationserwartungen privater Haushalte in Schach gehalten werden. Die Renditen am langen Ende der Zinskurve sollten dann nicht mehr über die jüngsten Höchststände ansteigen. So könnte der Trend leicht abfallender, langfristiger Zinsen im Euroraum andauern und damit die Finanzierungsbedingungen von Immobilienkrediten verbessert sowie die Nachfrage nach Immobilien wieder angekurbelt werden.

Unser Fazit: Eine Immobilienwende mit sinkenden Immobilienpreisen ist also trotz Zinswende nicht in Sicht!

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG und IREBS

Erstveröffentlichung: www.bf-direkt.de, August 2022