Zinswende bremst Immobilienmarkt

Vorzieheffekte werden sichtbar

Der Krieg in der Ukraine und die hohen Inflationsraten führen zur Eintrübung der wirtschaftlichen Entwicklung im Euroraum und in Deutschland. Für das Jahr 2022 werden laut BayernLB Research Inflationsraten von 7,1% im Euroraum und 6,4% in Deutschland erwartet. Damit gerät die Europäische Zentralbank in einen Zielkonflikt zwischen Inflationsbekämpfung und der Stabilisierung des bisher noch positiv erwarteten Wirtschaftswachstums im Euroraum.

Im Ergebnis wird die EZB die Zinswende – im Unterschied zu den USA – zögerlicher einleiten. Nach dem Auslaufen der Anleihekaufprogramme im dritten Quartal, erwarten wir eine erste Leitzinserhöhung zum Jahresende 2022.

Der Markt nimmt dabei die erwartete Zinswende schon vorweg, wodurch die zehnjährigen deutschen Staatsanleihen aktuell zwischen 0,8% und 0,9% rentieren. Dabei halten wir ein weiteres Überschießen der Renditen bis auf 1,0% im Sommer dieses Jahres für realistisch. Zum Jahresende sollten sich die Renditen wieder auf das aktuelle Niveau von 0,8% einpendeln.

Für den Wohnimmobilienmarkt ergibt sich aufgrund des deutlich gestiegenen Zinsniveaus – zehnjährige private Baudarlehen notieren laut Interhyp derzeit bei rund 2,5% – und der eingetrübten Konjunktur eine deutliche Abschwächung der positiven Preisdynamik im Jahresverlauf 2022. Unter Berücksichtigung der historischen Risikoprämie von privaten Immobilienfinanzierungen zu risikolosen Bundesanleihen, erwarten wir im Jahr 2022 Bauzinsen von bis zu 2,8%. Trotz des verschlechterten makroökonomischen Umfeldes zeigt sich bisher weiterhin eine solide Nachfrage im Wohnsegment. Auch das Angebot an Wohnraum bleibt vor allem in den Metropolregionen knapp.

Zwar wurden im Jahr 2020 mit 306.376 neuen Wohnungen die höchste Anzahl an Fertigstellungen in den letzten 20 Jahren erreicht. Dennoch konnte auch 2020 die benötigte Anzahl an neuen Wohnungen erneut nicht errichtet werden. So liegt der Wohnungsbedarf, welcher überwiegend in den deutschen Metropolen liegt, nach unserer Schätzung bei rund 325.000 Wohnungen pro Jahr. Daher vergrößert sich die Baulücke zwischen Bedarf und Angebot seit Jahren. Auch mit einer weiteren Ausweitung der Fertigstellungszahlen ist aufgrund der strukturellen Gegebenheiten am Bau wie dem Mangel an Bauland, langen Bearbeitungszeiten in Bau- und Planungsämtern und den sich verschärfenden Personalengpässen im Bauhauptgewerbe nicht zu rechnen.

Auf der Nachfrageseite sorgen die sehr gute Beschäftigungslage und hohe Vermögen – häufig auch in Form von Immobilienanlagen – in vielen Bevölkerungsgruppen für eine derzeit noch ausreichend hohe Liquidität für den Kauf der begrenzenden Zahl an neuen Wohnungen.

Steigende Zinsen und Verbraucherpreise führen zwar im Allgemeinen zu einer Verschlechterung der Kapitaldienstfähigkeit. Allerdings werden private Wohndarlehen im Durchschnitt bisher mit knapp über 3% getilgt. Eine erste Folge der neuen Zinswelt wird daher sein, dass sich die Tilgungsraten bei Neuabschlüssen in Richtung 2% reduzieren. Auch die Laufzeiten der Baudarlehen werden in der Erwartung steigender Zinsen von heute durchschnittlich 14 Jahre in Richtung 20 Jahre tendieren. Im Endergebnis haben die Nachfrager, welche weiterhin einen großen Wunsch nach Wohneigentum aufweisen, somit noch einen gewissen Spielraum, um den erhöhten Kosten des Zinsanstieges zu begegnen.

Für die Stabilität des gesamten Wohnimmobilienmarktes besteht derzeit keine Gefahr, da sich Kreditnehmer beim aktuellen Auslaufen ihrer überwiegend zehnjährigen oder noch länger laufenden Hypotheken weiterhin in der Refinanzierung bei den Zinskosten besserstellen.

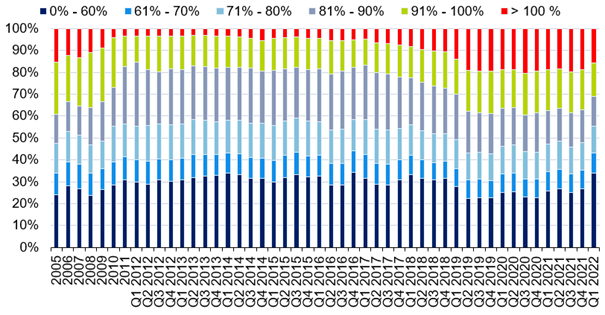

Zudem wird die Kreditvergabe bei neu abgeschlossenen privaten Baudarlehen etwas restriktiver. So wurden im ersten Quartal 2022 laut Europace nur mehr 16% aller neu gewährten privaten Baudarlehen gänzlich ohne Eigenkapital finanziert. Dennoch bleibt die Gewährung von 110% Finanzierungen (Kaufpreis inklusive Nebenkosten) weiterhin auf hohem Niveau. In Folge der Finanzkrise wurde diese Finanzierungsform in den Jahren 2010 bis 2016 praktisch nicht angeboten.

Banken fordern wieder mehr EK

Beleihungsquote und Anteile an Immobiliendarlehen; jeweils in %

Quelle: Europace, BayernLB Research

Fazit

Unter dem Strich wird 2022 noch ein landesweiter Anstieg der Wohnimmobilienpreise laut BayernLB Research von 4,0% erwartet, während 2023 dann mit einem Preiszuwachs von 2,5% eine zunehmende Stagnation des Preisniveaus einsetzt. Die Steigerung um 4% für 2022 ist im Hinblick auf den Anstieg der Wohnimmobilienpreise im Vorjahr von rund 10% und unter Berücksichtigung einer kurzfristigen Sonderkonjunktur bei der Kreditvergabe aufgrund von Vorzieheffekten bereits als Eintrübung der Nachfrage zu sehen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BayernLB

Erstveröffentlichung: The Property Post, Mai 2022