Interesse am AIFM-Zweitmarkt wächst

USA rücken als Zielmarkt in den Fokus

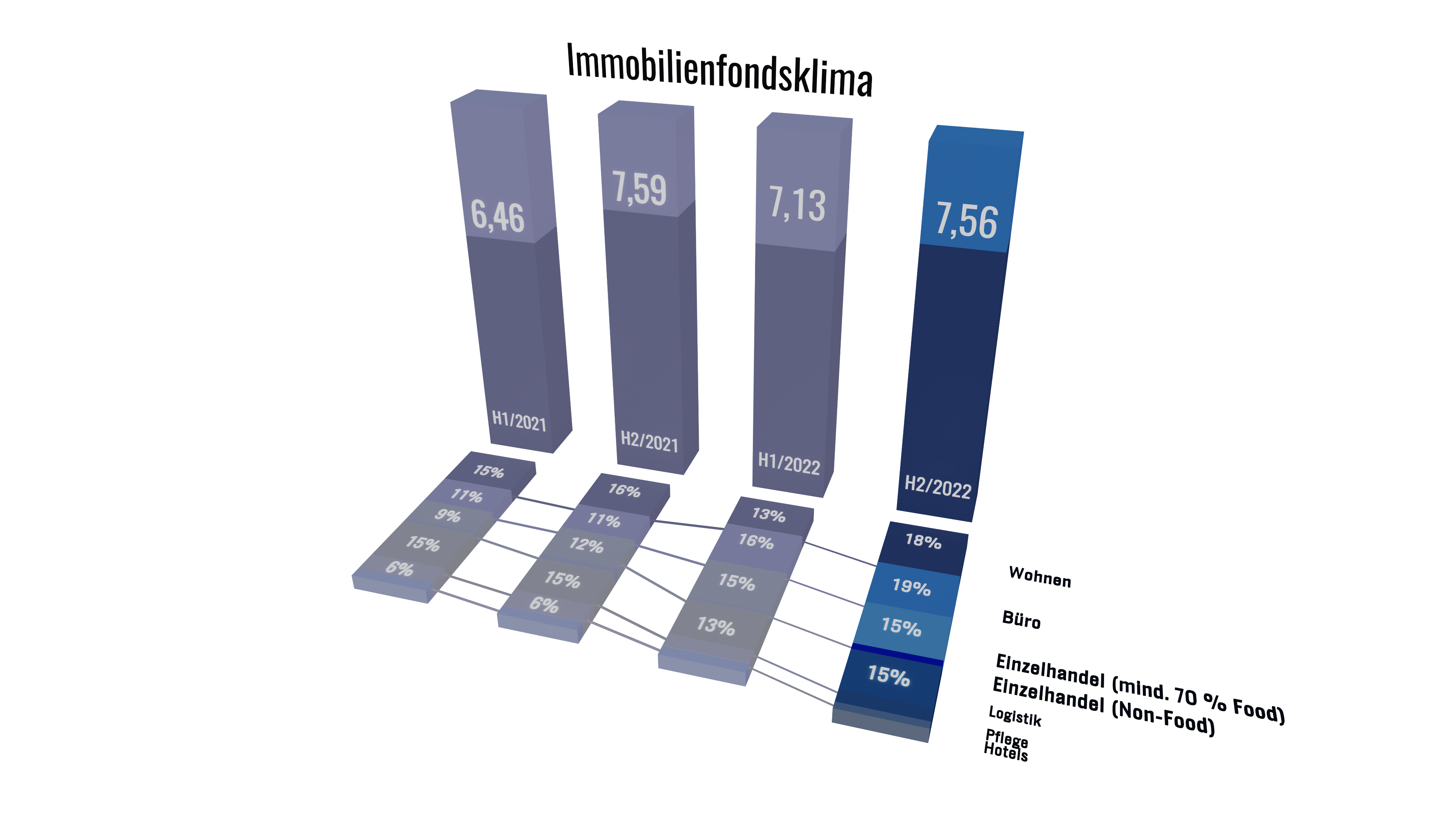

Deutsche institutionelle Investoren denken im aktuellen Marktumfeld weiterhin über eine Ausweitung ihrer Investments in Immobilien sowie in Immobilien Spezial-AIF nach, wobei das Interesse einer Ausweitung des Anteils an Immobilien-Spezial-AIF stärker ausgeprägt ist als das Interesse an der Ausweitung der Immobilienquote allgemein. Zudem hat das Interesse an Zweitmarkttransaktionen im Bereich der Immobilien-Spezial-AIF zuletzt signifikant zugenommen. Im Rahmen der 5. Befragung zum LAGRANGE Fondsmonitor der LAGRANGE Financial Advisory GmbH und der INVESTMENTexpo für das zweite Halbjahr 2022 ergab sich mit Blick auf die beabsichtigte Änderung der Immobilienquote insgesamt ein kaum veränderter Indexstand von 6,96 Punkten (H1/2022: 7,06 Punkte). Ein Stand von 1 entspräche dabei einer starken Reduzierung, ein Stand von 11 einer starken Erhöhung des Immobilienanteils unter den Spezialfonds-Anlagen. Mit Blick auf den Anteil von Immobilien-Spezial-AIF an den insgesamt gehaltenen Spezial-AIF-Anlagen ergab sich ein auf eine etwas stärkere Ausweitung hindeutender Indexstand von 7,56 Punkten (H1/2022: 7,13 Punkte). Das ist durchaus logisch, da Spezialfonds über mehrere Jahre investieren und nun über den Durchschnittskosteneffekt (Cost Averaqe Effect) von sinkenden Preisen profitieren können.

Hinsichtlich der infrage kommenden Risikokategorien ist ein deutlich gewachsenes Interesse an Core-Investments zu beobachten. Zwar lagen Core-plus-Investments mit 43 % der Nennungen (H1/2022: 46 % der Nennungen, Mehrfachnennungen möglich) erneut an der Spitze, doch Core-Investments sind inzwischen für 35 % und damit für mehr als ein Drittel der Befragten von Interesse (H1/2022: 28 %). Die Summe der insgesamt auf Core- und Core-plus-Anlagen entfallenden Nennungen erhöhte sich auf 78 % (H1/2022: 74 %). Sowohl bei Value-add-Investments als auch bei opportunistischen Investments ergaben sich mit 19 % und 3 % der Nennungen jeweils etwas niedrigere Werte als im ersten Halbjahr 2022.

Unter den verschiedenen Immobilien-Nutzungsarten sind Büroimmobilien weiterhin die gefragteste Assetklasse, wobei das Interesse im Halbjahresvergleich noch einmal zugenommen hat. Sie erreichten einen Anteil von 19 % der Nennungen (H1/2022: 16%). Knapp dahinter folgten Wohnimmobilien mit 18 % der Nennungen; sie konnten damit wieder deutlich stärkeres Investoreninteresse auf sich lenken als im ersten Halbjahr 2022 (13 %). Den vierten Platz teilen sich Einzelhandelsimmobilien mit einem mindestens 70-prozentigen Lebensmittel-Anteil und Logistikimmobilien, auf die jeweils 15 % aller Nennungen entfielen. Bei den Einzelhandelsimmobilien entspricht dies einem konstanten Anteil, während bei den Logistikimmobilien eine Steigerung um zwei Prozentpunkte zu verzeichnen war (H1/2022: 13 %). Unter den „kleineren" Assetklassen waren Unternehmensimmobilien / Light Industrial mit 8 % der Nennungen deutlich stärker gefragt (H1/2022: 4 %), während das Interesse an drittverwendungsfähigen kommunalen Verwaltungsgebäuden, Sozialimmobilien und Datacentern zurückging.

Bei den möglichen Zielregionen für Investments von Immobilien-Spezial-AIF steht Deutschland unverändert an der Spitze und kann seine Position weiter festigen. Insgesamt 18 % der Nennungen entfielen auf den Heimatmarkt der Befragten (H1/2022: 16 %). Die Region BeNeLux liegt mit 13 % unverändert an zweiter Stelle (H1/2022: 14 %). Danach folgen mit jeweils 11 % Österreich (H1/2022: 9 %) und die USA (H1/2022: 6 %). Beide Länder haben für die Investoren an Bedeutung gewonnen, wobei insbesondere das Interesse an den USA als Investmentmarkt deutlich zugenommen hat. Großbritannien mit 9 % und Irland mit 5 % waren ebenfalls stärker gefragt als zuvor, während das Interesse an der Schweiz und an Skandinavien zurückging.

Als wichtigsten Grund für Investments in Immobilien-Spezial-AIF nannten im Vergleich zur vorherigen Befragung unverändert 37 % der Befragten das Thema Inflationsschutz, das damit jedoch inzwischen an erster Stelle liegt. Die Risikodiversifikation im Portfolio, die zuvor der meistgenannte Grund gewesen war, folgt mit 30 % an zweiter Stelle (H1/2022: 43 %), während die Nutzung spezifischer Chancen an den Immobilienmärkten mit 27 % nur relativ knapp dahinter liegt und stark an Bedeutung gewonnen hat (H1/2022: 7 %).

Als größte Herausforderung im Zusammenhang mit Investitionen in Immobilien-Spezial-AIF betrachten die Befragten weiterhin das Risiko von Preis- und Mietrückgängen, das in dieser Hinsicht mit einem Anteil von 40 % jedoch nicht mehr dieselbe Bedeutung hat wie noch im ersten Halbjahr 2022 (61 %). Die noch im Vorjahr am häufigsten genannten hohen Immobilienpreise beziehungsweise geringen Anfangsrenditen werden nur noch von 13 % der Befragten als größte Herausforderung angesehen und haben damit aktuell die geringste Bedeutung. An zweiter Stelle steht inzwischen das geringe Angebot an preislich geeigneten Objekten mit 27 % (H1/2022: 13 %), und die Finanzierung von Immobilieninvestments, die bislang kaum eine Rolle spielte, wird inzwischen von jedem Fünften als größte Herausforderung betrachtet.

Bei der Frage nach dem Interesse am Kauf von Anteilen an Immobilien-Spezial-AIF über den Zweitmarkt ergab sich mit einem Durchschnittswert von 7,13 Punkten ein Wert, der auf ein spürbar zunehmendes Interesse hindeutet (H1/2022: 6,03 Punkte). Ein Stand von 1 entspräche dabei absolut keinem Interesse, während ein Stand von 11 sehr starkes Interesse signalisieren würde. Bezogen auf das Interesse am Verkauf von Anteilen über den Zweitmarkt ist inzwischen ein leichtes Interesse (6,13 Punkte) erkennbar, nachdem hier zuvor kein Interesse zu bestehen schien (H1/2022: 4,62 Punkte).

In den aktuellen Fragen wurden die Befragten um Auskünfte zu ihren Erwartungen bezüglich der Zins- und Inflationsentwicklung und den damit verbundenen Auswirkungen auf ihre Allokationsentscheidungen gebeten. Auf Sicht von zwölf Monaten rechnet dabei keiner der Befragten mit einer weiter steigenden Inflationsrate. 47 % der Befragten gehen von einer Inflationsrate annähernd auf aktuellem Niveau aus, während 53 % mit einem deutlichen Rückgang rechnen. Auf Sicht von drei Jahren rechnen zwei Drittel der Befragten mit durchschnittlichen Inflationsraten im Bereich von 2,5 % bis 5,0 %, wogegen jeweils 17 % mit Inflationsraten um 2,0 % beziehungsweise oberhalb von 5,0 % rechnen. Mit Blick auf das Zinsniveau wird auf Jahressicht mehrheitlich (60 %) mit steigenden Zinsen gerechnet, während auf Sicht von drei Jahren zwei Drittel der Befragten mit Zinsen auf aktuellem Niveau rechnen und 28 % einen deutlichen Rückgang erwarten.

Mit Blick auf die Inflationsraten gaben dagegen 40 % an, die Allokation kurzfristig erhöhen zu wollen; auf Sicht von drei Jahren beabsichtigen dies sogar 70 % der Befragten, während rund 57 % bzw. rund 27 % keine Veränderung beabsichtigen. Eine Reduzierung der Allokation wird generell nur sehr vereinzelt erwogen.

Die Investoren zeigen mit der weiterhin starken Ausrichtung auf Immobilien-Spezialfonds, dass im Unterschied zur Direktanlage der Durchschnittskosteneffekt – d. h. das Investieren in verschiedene Immobilien zu unterschiedlichen Multiplikatoren über mehrere Jahre im Rahmen des Portfolioaufbaus – bei den Fonds eine starke Rolle spielt. Die Mietindexierung, die weiterhin hohe Mietnachfrage in verschiedenen Segmenten und der relative Inflationsschutz auch über die Grundstückswerte durch staatliche Baugrundverknappung sind gute Argumente für Immobilie. Bemerkenswerte Trends sind das deutlich stärkere Interesse am Zweitmarkt für Spezialfonds-Anteile als Zeichen der weiteren Professionalisierung des Marktes, wie es bereits in den USA und Großbritannien üblich ist, und auch das zunehmende Interesse an den USA als Zielmarkt. Die befragten Unternehmen kommen insbesondere aus den Bereichen Versicherungen, Banken, Pensionskassen und Versorgungswerke.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von LAGRANGE Financial Advisory GmbH

Erstveröffentlichung: 2. Januar 2023