Zinsentwicklung 2026

Und ihr Einfluss auf die Immobilienmärkte

Die Höhe und die Entwicklung der Zinsen haben entscheidende Bedeutung für die Immobilienmärkte – wie die Zinswende 2022 eindrucksvoll gezeigt hat. Was sind die Erwartungen für 2026 und welche Effekte hat dies für die Immobilienmärkte?

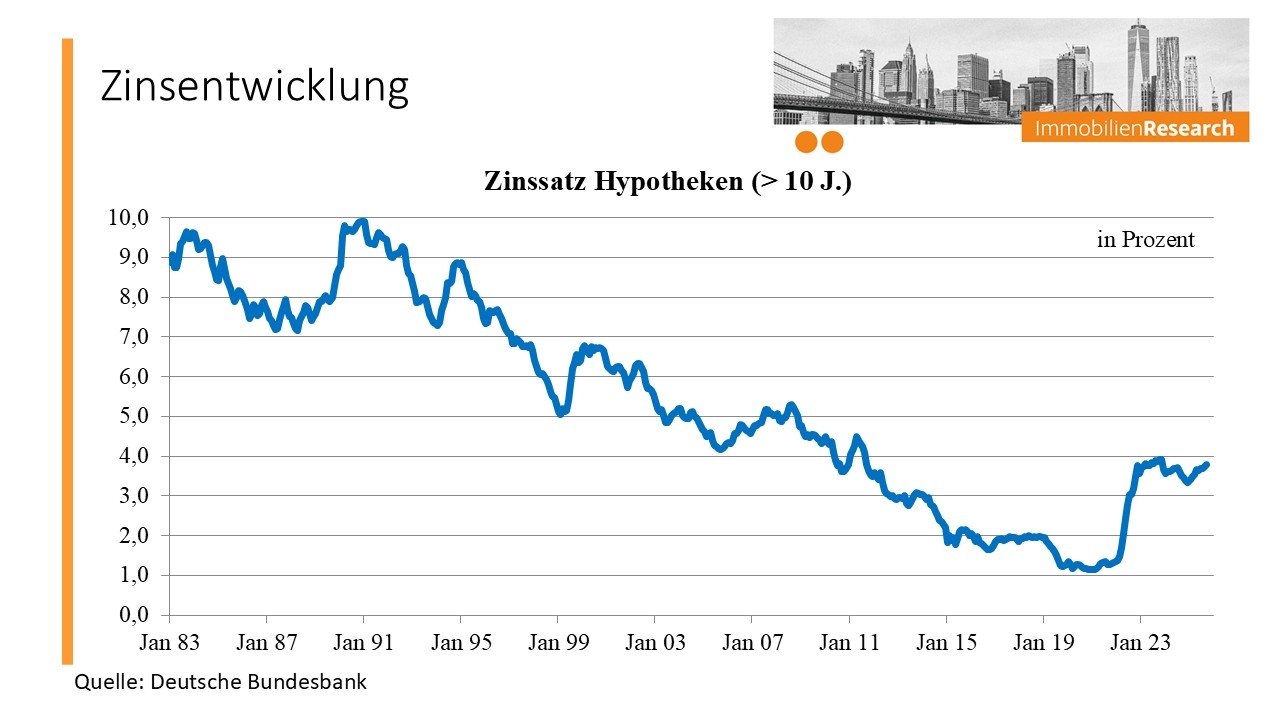

Entwicklung der Bauzinsen

Beim historischen Tiefstand Ende der 2010er Jahre waren die Bauzinsen zeitweise unter 1,0 Prozent gesunken. Die Zinswende ab Anfang 2022 führte dazu, dass innerhalb eines Jahres die Bauzinsen auf fast 4,0 Prozent anstiegen. Haupttreiber waren die hohe Inflation, die expansive Geldpolitik der EZB in der Vergangenheit und globale Krisen wie der Ukrainekrieg.

Seit Jahresanfang 2023 befinden sich die Bauzinsen in einer Seitwärtsbewegung mit kurzfristigen Schwankungen zwischen 3,5 und 4,0 Prozent. Nach leichten Rückgängen kam es 2025 zu einem Anstieg um 40 Basispunkten.

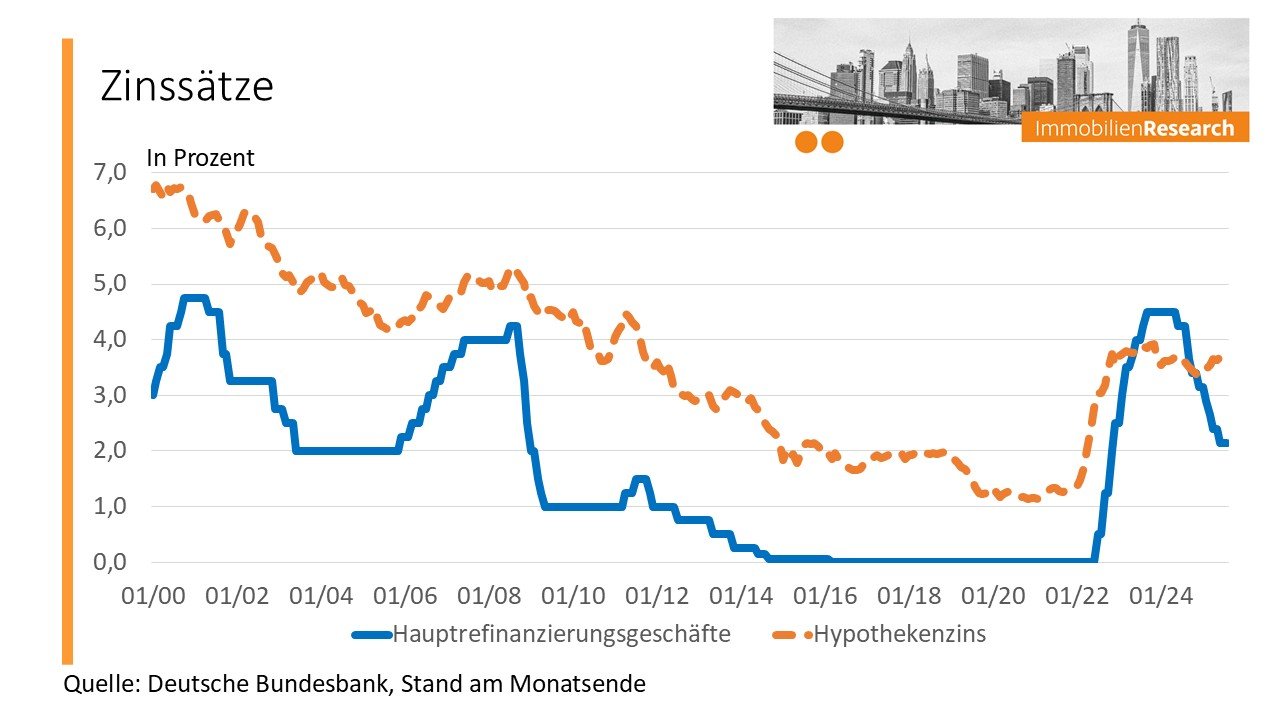

Für die Zinsentwicklung gibt es eine Vielzahl von Erklärungsmustern. Vorrangig wird auf die Entscheidungen der EZB hingewiesen. Jedoch zeigt ein Vergleich:

• erstens gingen die Kapitalmarktteilnehmer bereits zum Jahresbeginn 2022 davon aus, dass die EZB zur Bekämpfung der Inflation die Leitzinsen erhöhen wird. So steigen die Hypothekenzinsen mehrere Monate vor den Leitzinsen im Juli 2022.

• ab Juni 2024 senkte zweitens die EZB die Leitzinsen um fast 2 Prozentpunkte, während es eine Seitwärtsbewegung der Bauzinsen seit Jahresanfang 2023 gab.

• und drittens stiegen 2025 die Hypothekenzinsen an, obwohl die EZB ihre Leitzinsen senkte.

Die Entwicklung der Bauzinsen für langfristige Kredite wird demnach in geringerem Maße von den Zinsentscheidungen der EZB beeinflusst. Die geldpolitischen Entscheidungen der Notenbank haben nur mittelbar Einfluss.

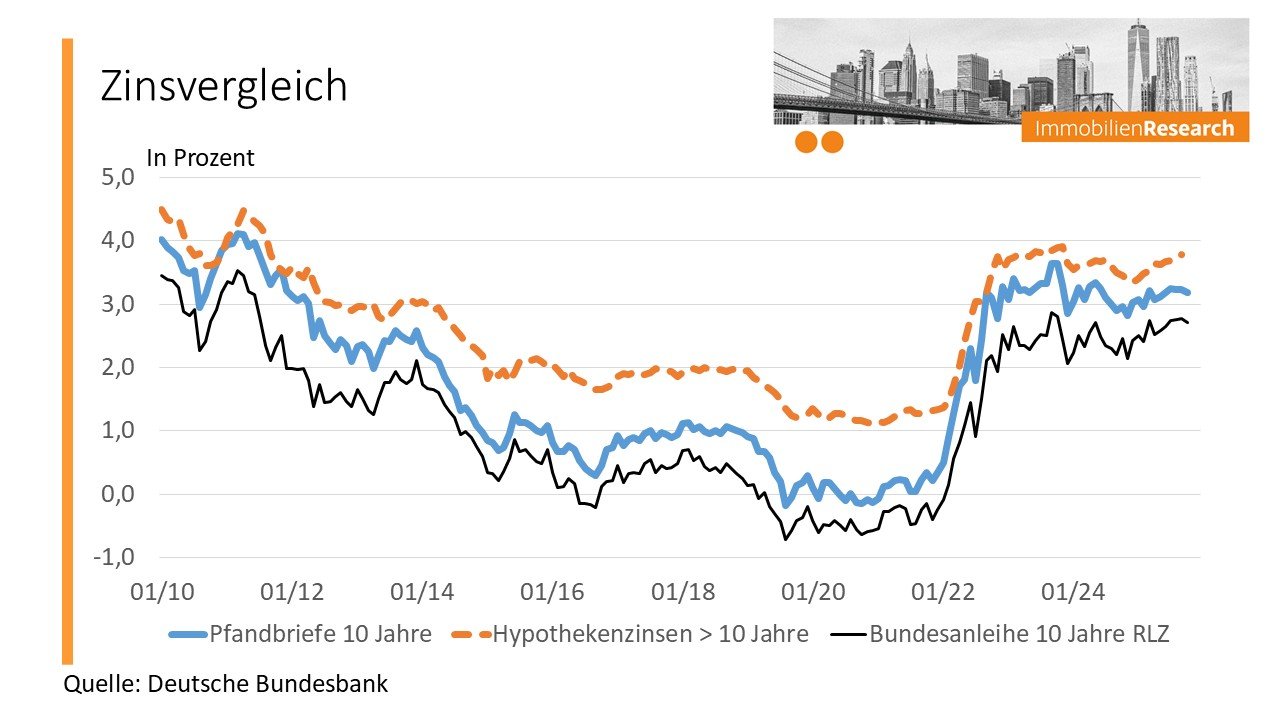

Einen deutlich stärkeren Einfluss auf die Bauzinsen hat die Entwicklung der Kapitalmärkte, was der Verlauf der Zinsen von Bundesanleihen und Pfandbriefen sowie der Entwicklung der SWAP-Sätze zeigt. Für Banken ist der Euro-Swap-Satz ein wesentliches Element in der Kalkulation bei der Festlegung ihrer Zinssätze. Der Euro-Swap-Satz ist ein Referenzzinssatz, der die durchschnittlichen Zinserwartungen am Kapitalmarkt widerspiegelt und häufig als Grundlage für die Preisgestaltung langfristiger Finanzprodukte, einschließlich Baufinanzierungen, dient. Dieser Satz gibt an, zu welchem Zins Finanzinstitute untereinander bereit sind, Zinszahlungen über einen festgelegten Zeitraum zu tauschen. Er spiegelt somit die langfristigen Zinserwartungen am Markt wider und dient den Banken als Indikator für die Entwicklung der Zinskosten. Bei einem Vergleich der Zinsverläufe zeigt sich, dass üblicherweise die Hypothekenzinsen oberhalb der von Pfandbriefen und von Bundesanleihen liegen.

Somit beeinflusst die Zinspolitik der EZB grundsätzlich die Entwicklung der Zinsen, gleichzeitig ist aber die Angebots- und Nachfragesituation auf den einzelnen Märkten entscheidend für die Zinshöhe und -entwicklung. Die Höhe der Bauzinsen hängt von der Menge an Krediten ab, die Privatpersonen, Unternehmen und Staat nachfragen; für das Angebot sind die Geschäftsbanken verantwortlich.

Für die zukünftige Zinsentwicklung sind eine Reihe von Faktoren verantwortlich. Auch wenn die EZB im kommenden Jahr ihre Zinssenkungen fortsetzen würde, wirkt sich das vermutlich nicht besonders stark auf die Bauzinsen aus. Die Rendite der langlaufenden Bundesanleihen ist zuletzt leicht gestiegen und könnte tendenziell durch den Schuldenanstieg durch die Sondervermögen weiter zulegen. Auch für das Jahr 2026 sind tendenziell eher steigende Bauzinsen erwarten. Die Hypothekenzinsen werden sich kurz- bis mittelfristig seitwärts mit Schwankungen bewegen. Es geht eher nach oben in Richtung 4,0 Prozent; wieder sinkende Zinsen sind nicht in Sicht.

Effekte auf die Immobilienmärkte

Für die Immobilienwirtschaft ist die Höhe und die Entwicklung der Zinsen von besonderer Relevanz. Diese wirken sich als Eigenkapital- und Fremdkapitalkosten auf die Nachfrage und das Angebot an Immobilien aus.

Der Projektentwickler bzw. Bauträger trägt sowohl das Entwicklungs- als auch das Baukosten- und Vertriebsrisiko. Der Zins wirkt sich auf die Investitionstätigkeit der Unternehmen aus. Durch Zinserhöhungen wird entweder die Zwischenfinanzierung teurer und/oder insgesamt der Bau von Immobilien. Darüber hinaus droht die Gefahr, dass das Objekt aufgrund des höheren Preises nicht verkauft werden kann. Da die meisten Immobilieninvestitionen Fremdkapital benötigen, hängt von dessen Verfügbarkeit und der Höhe der Zinsen das Ausmaß der Aktivitäten auf dem Immobilienmarkt ab.

Der Zinsanstieg seit 2022 hat die Rahmenbedingungen für die Projektentwickler massiv verschlechtert. Ebenso haben die Unsicherheiten über die zukünftige Entwicklung (z. B. Konjunktur) zugenommen. Für Projektentwickler waren 2023 bis 2025 die schwierigsten Jahre seit mehr als einer Dekade. Die hohen Zinsen und die gestiegenen Baukosten führten dazu, dass die Preisvorstellungen zwischen Verkäufer und Käufer deutlich auseinander lagen. Das prognostizierte leicht höhere Zinsniveau wird im Jahr 2026 nicht zu einer deutlichen Entlastung der Projektentwickler führen.

Beim Kauf von Immobilien spielt der Zinssatz eine entscheidende Rolle. Durch ihn bestimmen sich direkt die Konditionen für die Finanzierung von Objekten. Je höher der Zinssatz ist, desto höher sind die laufenden Zinskosten der Finanzierung. Da aber i. d. R. für die Finanzierung nur begrenzte Mittel zur Verfügung stehen, sinkt die Nachfrage nach Immobilien folglich mit steigendem Zinssatz. Bei steigenden Kreditkosten werden Transaktionen unattraktiver, was wiederum eine nachlassende Nachfrage zur Folge haben kann. Durch die geringere Nachfrage wird c. p. der Preis der Immobilie sinken.

Die steigenden Zinsen führen zu einer geringeren Nachfrage auf dem Investmentmarkt, auf dem Immobilien als Assets gehandelt werden. Die institutionellen Investoren haben die Möglichkeit in verschiedene Assets wie Wertpapiere (z. B. Bundesanleihen), Aktien oder Immobilien zu investieren. Bei ihren Anlageentscheidungen vergleichen institutionelle und private Kapitalanlegern die Renditen verschiedener Assets miteinander. Die Investitionsbereitschaft in Immobilien wird u. a. durch die Spreads (Immobilienrenditen im Vergleich zur Zinsentwicklung auf dem Kapitalmarkt) beeinflusst. Im letzten Jahrzehnt profitierte der Immobilien-Investmentmarkt zum einen von der hohen Liquidität, die sich aufgrund der geldpolitischen Maßnahmen im Markt befand. Zum anderen sind es die hohen Spreads zwischen den Immobilienanfangsrenditen und den Zinsen anderer Assets, die eine Anlage in Immobilien interessant erscheinen ließen.

Ein potenzieller Renditeanstieg wird über niedrigere Kaufpreise erfolgen. Dies ist zum Teil schon erfolgt, aber noch ist bei den Preisen der verschiedenen Objektarten kein Boden gefunden. Trotz des Preisrückgangs der letzten Quartale liegen aber die Immobilienwerte noch immer deutlich über dem Niveau vor dem Boom. So konnten langfristig orientierte Immobilieninvestoren einen Wertzuwachs verbuchen.

Für das Jahr ist mit einer Fortführung der leichten Belebung des Transaktionsgeschehens zu rechnen. Oftmals liegen aber die Preisvorstellungen zwischen Anbietern und potenziellen Käufern noch zu weit auseinander entfernt. Eine nachhaltige, überschäumende Belebung auf dem Niveau der Boomjahre lässt weiter auf sich warten.

Fazit

Insgesamt ist aufgrund der ökonomischen und politischen Rahmenbedingungen mit einer Fortsetzung des leichten Zinsanstiegs auch im Jahr 2026 zu rechnen. Das würde die Rahmenbedingungen für Projektentwickler, den Bau sowie den Investmentmarkt nicht verbessern. Ein schwacher Aufschwung noch nicht in einen Boom über.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von ImmobilienResearch Vornholz GmbH

Erstveröffentlichung: The Property Post, Dezember 2026