Baubranche ohne Wende?

Bauwirtschaft im Blick: Entwicklung, Herausforderungen und mögliche Trendwende.

Die Junior-Analystin Amelie Feye, KINGSTONE Real Estate hat die aktuelle Lage der deutschen Bauwirtschaft analysiert. Im Fokus stehen dabei die konjunkturelle Entwicklung, strukturelle Belastungsfaktoren sowie politische Maßnahmen zur Stabilisierung des Wohnungsbaus. Die Auswertung liefert eine fundierte Bestandsaufnahme und zeigt auf, welche Stellschrauben für eine mögliche Trendwende relevant sein könnten.

Konjunktur: Kurze Erholung, keine Wende

Im ersten Quartal 2025 legte das BIP mit +0,4 % leicht zu – befeuert durch einmalige Vorzieheffekte im Außenhandel. Im weiteren Jahresverlauf flacht die Dynamik jedoch ab: Industrie, Konsum und Bau bleiben unter Druck. Für das Gesamtjahr rechnen Wirtschaftsinstitute mit mageren +0,3 %, eine spürbare Erholung wird erst 2026 erwartet.

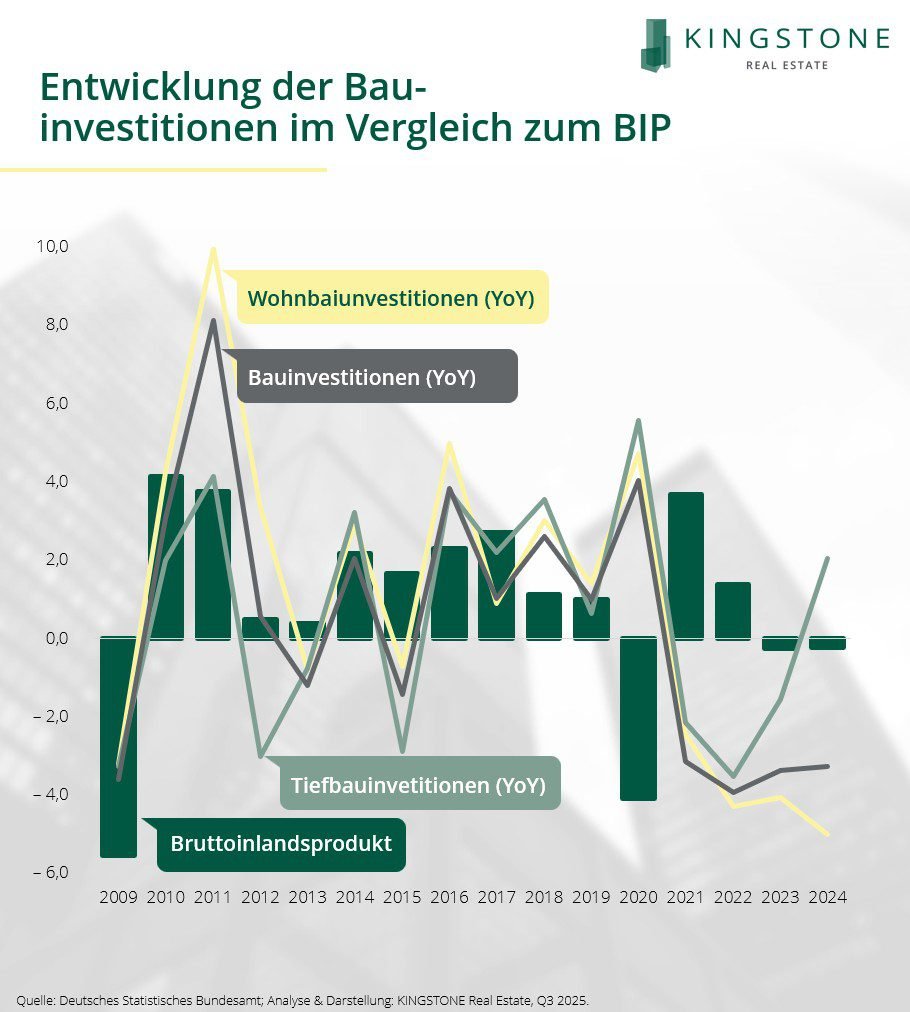

Vom Konjunkturanker zum strukturellen Schwachpunkt

Über Jahre hinweg war die Bauwirtschaft ein verlässlicher Stabilisator der Konjunktur. Bis 2019 entwickelten sich Bauinvestitionen und BIP weitgehend synchron – wirtschaftliche Schwankungen spiegelten sich in beiden Größen wider, ohne sich grundsätzlich voneinander zu entkoppeln.

Mit dem pandemiebedingten Einbruch der Wirtschaftsleistung 2020 setzte jedoch eine neue Dynamik ein: Während das BIP deutlich zurückging, blieb die Bautätigkeit stabil. Niedrige Zinsen, staatliche Unterstützungsprogramme und eine anhaltend hohe Nachfrage im Wohnungsbau sorgten sogar für einen Anstieg der Bauinvestitionen.

Ab 2021 kehrte sich das Verhältnis um: Das BIP erholte sich und pendelte sich auf einem stagnierenden Niveau ein, die Bauinvestitionen hingegen gingen ab 2022 spürbar zurück. Diese gegenläufige Entwicklung verweist auf eine zunehmende strukturelle Schwäche der Branche.

Im ersten Quartal 2025 gab es zwar ein leichtes Plus bei den Bauinvestitionen von 0,5 % zum Vorquartal, im Jahresvergleich bleibt jedoch ein Rückgang von –1,0 %. Zudem zeigt sich eine deutliche Spreizung innerhalb der Branche: Während der Tiefbau durch öffentliche Investitionen stabilisiert wird, gerät vor allem der Wohnungsbau immer stärker unter Druck.

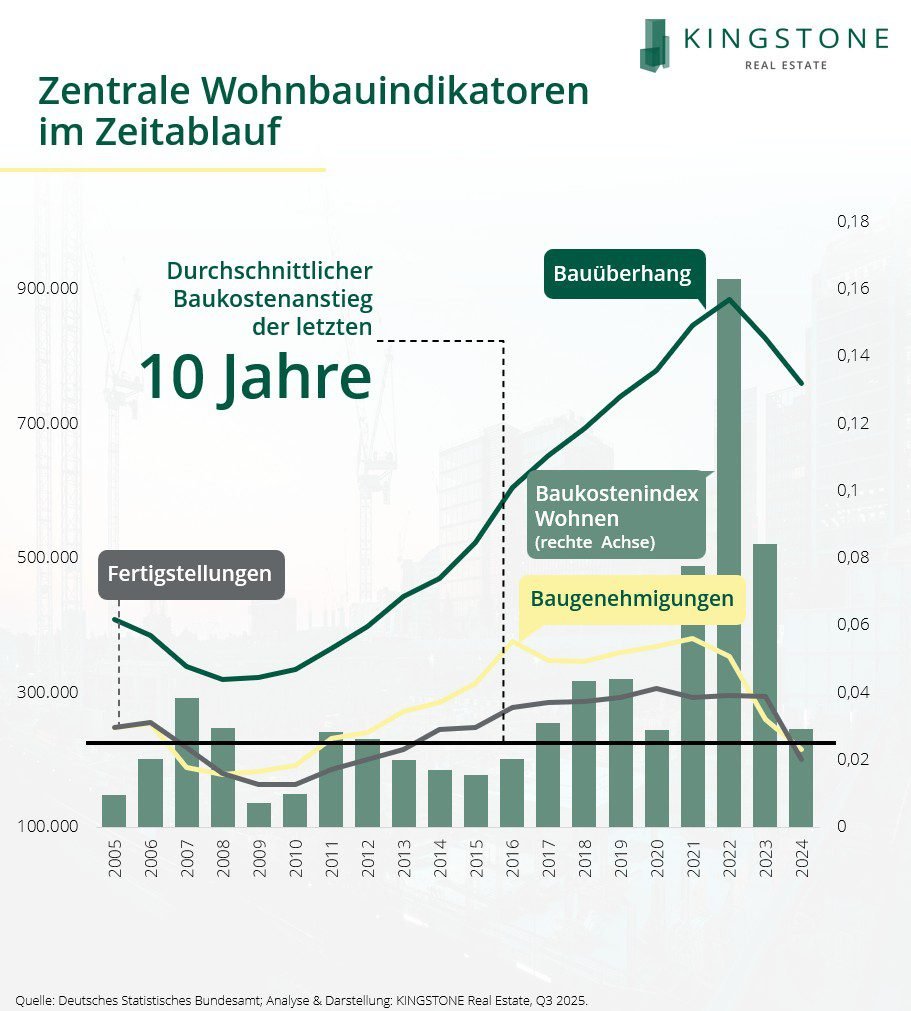

Abriss bei Genehmigungen, Stau bei Fertigstellungen

Zwischen 2021 und 2024 ist die Zahl der Baugenehmigungen von rund 380.000 auf nur noch 216.000 gesunken – ein Rückgang um 43 % in drei Jahren. Erste Zahlen für 2025 deuten zwar auf eine mögliche Bodenbildung hin (+3,7 % bis April), doch der Anstieg betrifft vor allem Einfamilienhäuser; im wichtigen Mehrfamilienhausbau herrscht Stagnation.

Die Zahl der Fertigstellungen folgt mit Verzögerung: 2024 wurden nur noch 251.000 Wohnungen fertiggestellt – ein Minus von 14 %. Der sogenannte Bauüberhang – genehmigt, aber nicht realisiert – liegt mit rund 760.000 Einheiten weiter auf hohem Niveau. Rückgänge sind dabei nicht Ausdruck höherer Bautätigkeit, sondern Folge von Projektaufgaben und ausgelaufenen Genehmigungen. Allein 2024 erloschen rund 29.000 Genehmigungen.

Die Zahlen zeigen: Die Probleme im Wohnungsbau beginnen nicht nur bei der Planung – sie verschärfen sich in der Umsetzung. Die strukturellen Hemmnisse reichen von Kosten über Fachkräftemangel bis zu langwierigen Prozessen entlang der gesamten Wertschöpfungskette.

Die Trägheit des Systems: Was Bauprojekte heute ausbremst

Der Wohnungsbau steht massiv unter Kostendruck: Seit 2020 sind die Baupreise um über 35 % gestiegen – getrieben von Material- und Energiepreissteigerungen sowie höheren Löhnen. Zwar hat sich die Dynamik etwas abgeschwächt, doch das hohe Preisniveau bleibt. Gleichzeitig haben sich die Finanzierungskosten vervielfacht: Bauzinsen liegen heute bei 3,5–4 % – nach teils unter 1 % bis 2021. Damit rechnen sich viele Projekte nicht mehr, vor allem nicht für institutionelle Investoren mit klaren Renditevorgaben.

Erschwerend kommt hinzu: Die durchschnittliche Bauzeit ist von 20 auf 26 Monate gestiegen – infolge anhaltender Fachkräfteengpässe und struktureller Friktionen. Das Resultat: Eine wachsende Kluft zwischen genehmigten und realisierten Projekten.

Dabei ist der Bedarf ungebrochen: Rund 320.000 Wohnungen müssten laut BBSR jährlich gebaut werden. Doch erreicht wird dieses Ziel nicht annähernd. Für 2025 erwartet das ifo Institut nur rund 205.000 Fertigstellungen – Tendenz weiter fallend. Besonders angespannt ist die Lage in Wachstumsregionen und zunehmend auch in Mittelzentren wie Erfurt oder Rostock. Gleichzeitig entstehen punktuell Überhänge – etwa in Teilen von Kassel oder Saarbrücken. Ohne differenziertes Städte-Scoring und präzise Allokation droht eine strukturell dysfunktionale Wohnraumpolitik.

Blick auf Europa: Deutschland besonders unter Druck

In fast allen europäischen Ländern sinkt die Zahl der Wohnungsfertigstellungen – besonders stark in Ländern mit hohen Baukosten und gestiegenen Zinsen. Deutschland zählt laut EUROCONSTRUCT mit –30 % zu den Schlusslichtern, nur Finnland, Schweden und Dänemark verzeichnen noch stärkere Einbrüche. Während Märkte wie Großbritannien (–13 %) und Frankreich (–17 %) vergleichsweise glimpflich davonkommen und teils ab 2026 eine Erholung erwarten, bleibt Deutschland laut ifo Institut das Sorgenkind: Bis 2027 droht ein Rückgang der Fertigstellungen um –44 % auf nur noch 165.000 Einheiten. Eine Trendwende ist nicht in Sicht.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von KINGSTONE Investment Management GmbH

Erstveröffentlichung: assetphysics.com, Juli 2025