Marktradar Januar 2026

Ausblick Immobilienmarkt 2026: Der überraschende Impuls aus dem Ausland

Wir blicken mit einer Spur von Optimismus auf 2026. Die großen Tendenzen auf dem deutschen Immobilienmarkt dürften sich unverändert fortsetzen. Wenn es Impulse gibt, kommen diese überraschenderweise eher aus dem Ausland. Trotz der schlechten Stimmung hierzulande beobachten wir eine steigende Nachfrage vonseiten ausländischer Investoren nach Objekten und auch Finanzierungen in Deutschland. Die Wahrnehmung der BRD ist aus der Außenperspektive offenbar besser als aus der Innensicht. Ob diese Impulse zu einer spürbaren Marktbelebung beitragen, wird sich zeigen.

Marktumfeld

Wir starten mit vorsichtigem Optimismus in das Jahr 2026. Die Krise hat an Schärfe verloren, ist aber keineswegs überwunden. Der Markt entwickelt sich weiterhin stark segmentiert. Während Büroimmobilien – insbesondere in Randlagen – und Handelsimmobilien in fast allen Segmenten schwierig sind, zeigen sich andere Nutzungsarten deutlich robuster.

Wohnen bleibt trotz – oder gerade wegen – der zunehmenden Regulierung knapp. Das begrenzte Angebot trifft auf eine strukturell hohe Nachfrage, was das Segment auch 2026 stabil halten dürfte. Logistik bleibt ebenfalls gefragt und ist zudem eine Assetklasse, in der auch Projektentwicklungen interessant sein können. Bei Letzteren spielen alternative Finanzierer eine zunehmend wichtige Rolle. Während Banken weiterhin sehr hohe Eigenkapitalanforderungen stellen, bewerten alternative Kapitalgeber die Wertschöpfung aus Baurechtschaffung und Projektentwicklung deutlich flexibler.

Auffällig ist zudem eine steigende Nachfrage nach deutschen Immobilien aus dem Ausland, insbesondere aus Großbritannien und Italien. Dies betrifft sowohl den Erwerb von Objekten als auch Immobilienfinanzierungen. Aus der Sicht ausländischer Investoren ist Deutschland weiterhin attraktiv – möglicherweise auch mangels überzeugender Alternativen. Trotz der Ausweitung von „Sondervermögen“ – besser gesagt Sonderschulden – ist die Staatsverschuldung Deutschlands im internationalen Vergleich nach wie vor moderat. Beispielsweise weist Frankreich eine deutlich höhere Verschuldung auf und gilt seit Jahren als reformunfähig, was zu einer kontinuierlichen Verschärfung der fiskalischen Lage führt.

Auch die USA haben an Attraktivität verloren. Das politische Risiko ist deutlich gestiegen, und die stetig wachsende Staatsverschuldung wird zunehmend als strukturelles Problem wahrgenommen. Vor diesem Hintergrund erscheint Deutschland vielen internationalen Investoren weiterhin als vergleichsweise stabiler Anker in einem unsicheren globalen Umfeld.

Ein zusätzlicher Standortvorteil ergibt sich aus der deutschen Siedlungsstruktur. Während in vielen Ländern ein oder zwei Metropolen den gesamten Investmentmarkt dominieren, bietet Deutschland mit den Top-7-Städten eine deutlich breitere Auswahl. Diese Vielfalt ermöglicht eine bessere regionale Diversifikation und macht den Markt auch aus Portfoliosicht besonders attraktiv.

Gleichzeitig bleibt das gesamtwirtschaftliche Umfeld problematisch. Die Lage der Industrie, insbesondere der Automobilindustrie, ist besorgniserregend. Die Bundesregierung hat bislang nicht den Eindruck vermittelt, über ein schlüssiges Konzept zur Bewältigung der industriellen Krise zu verfügen. Die politische Prioritätensetzung – die SPD bei Rentenerhöhungen und die CDU bei Repressionen für Bürgergeldempfänger – wirkt angesichts der strukturellen Herausforderungen geradezu grotesk. Die zentralen Probleme der Wettbewerbsfähigkeit und Produktivität werden dadurch sicher nicht gelöst.

Zinsentwicklung

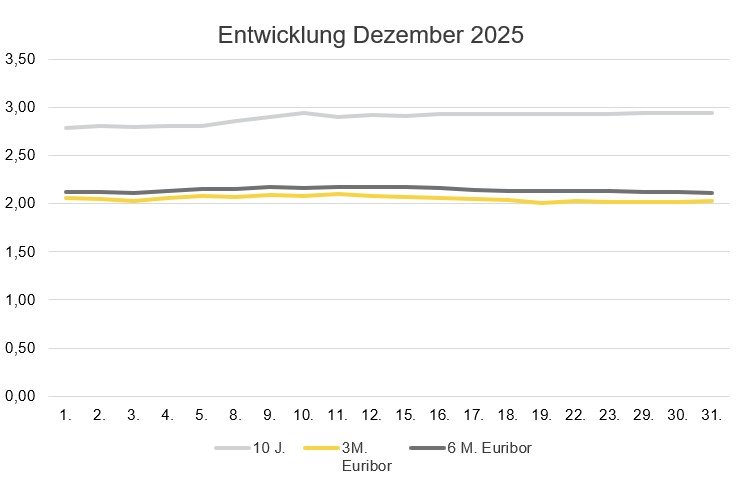

Zum Jahresende 2025 zeigten sich die Geld- und Kapitalmarktzinsen weiterhin stabil auf erhöhtem Niveau. Der 3-Monats-Euribor bewegte sich im Dezember um rund 2,03 Prozent, der 6-Monats-Euribor um etwa 2,11 Prozent. Auf der langen Seite stieg der 10-Jahres-Swap im Monatsverlauf leicht an und lag zum Jahresende bei knapp 2,95 Prozent.

Damit setzt sich der seit Monaten beobachtete Trend fort: Die Zinsen schwanken, aber innerhalb einer engen Bandbreite. Die Märkte rechnen weder mit schnellen Zinssenkungen noch mit einer erneuten deutlichen Straffung. Die Inflation liegt nahe der Zielmarke, gleichzeitig bleibt der Preisdruck im Dienstleistungssektor bestehen. Die EZB dürfte daher auch zu Beginn des Jahres 2026 an ihrem Kurs der Zurückhaltung festhalten.

Für die Immobilienwirtschaft bedeutet dies weiterhin ein planbares, aber anspruchsvolles Umfeld. Mit sinkenden Zinsen sollte niemand rechnen. Finanzierungen bleiben möglich, erfordern aber tragfähige Cashflows, konservative Beleihungsausläufe und realistische Preisannahmen.

Ausblick 2026

Für das Jahr 2026 erwarten wir keinen schnellen Aufschwung, aber eine zunehmende Marktklärung. Die Unterschiede zwischen den Nutzungsarten und Lagen werden sich weiter verschärfen. Während Wohnen und Logistik stabil bleiben dürften, stehen viele Büro- und Handelsimmobilien weiterhin vor strukturellen Herausforderungen. Vor allem das gestiegene Interesse aus dem Ausland stimmt uns optimistischer. Deswegen erscheint der Marktradar zukünftig auch auf Englisch und Italienisch.

Chancen ergeben sich vor allem für Investoren mit Liquidität, langfristigem Horizont und Zugang zu flexiblen Finanzierungsstrukturen. Alternative Finanzierer werden dabei eine wichtige Rolle spielen. Insgesamt dürfte 2026 weniger von Dynamik als von Differenzierung geprägt sein – ein Jahr der selektiven Chancen in einem weiterhin fordernden Marktumfeld.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt & IREBS Institut für Immobilienwirtschaft Universität Regensburg

Erstveröffentlichung: BF.direkt, Januar 2026